1. Was versteht man unter dem Europa Aeroengine Fan Blades Markt – Definition, Umfang und Bedeutung?

Der Europa Aeroengine Fan Blades Markt umfasst die Planung, Herstellung, Wartung und den Austausch von Fan‑Blättern, die in Flugzeugtriebwerken eingesetzt werden. Diese Bauteile sind zentrale Komponenten von Turbofan‑, Turboprop‑ und Turbojet‑Triebwerken und tragen entscheidend zur Luftströmung, Triebwerksleistung und Energieeffizienz bei. In Europa, einem der weltweit führenden Standorte für Luftfahrttechnik, stellen Fan‑Blätter einen kritischen Wertschöpfungsfaktor dar, weil sie sowohl die Sicherheit als auch die Umweltverträglichkeit von Verkehrsflugzeugen beeinflussen. Der Markt umfasst sämtliche Materialarten – Titanlegierungen, Aluminiumlegierungen, Stahl und Verbundstoffe – sowie die zugehörigen Dienstleistungen von Design über Fertigung bis hin zu Instandhaltung und Recycling.

2. Was sind die wichtigsten Treiber, Beschränkungen, Herausforderungen und Chancen des Europa Aeroengine Fan Blades Markt?

Wachstumstreiber sind die steigende Nachfrage nach energieeffizienten Flugzeugen, strengere Emissionsvorschriften der EU und die kontinuierliche Erneuerung von Flotten großer Fluggesellschaften. Technologische Fortschritte bei leichten Verbundstoffen und Hochtemperatur‑Titanlegierungen erhöhen die Leistungsfähigkeit von Fan‑Blättern. Beschränkungen ergeben sich aus hohen Investitionskosten für moderne Fertigungsanlagen und der Komplexität der Zertifizierungsverfahren. Zu den Herausforderungen zählen Lieferketten‑Unsicherheiten, insbesondere bei seltenen Legierungselementen, sowie der zunehmende Druck, die Lebensdauer von Komponenten zu verlängern. Chancen liegen in der Entwicklung von additiven Fertigungsverfahren, digitalen Zwillingstechnologien und in Partnerschaften zwischen OEMs und spezialisierten Zulieferern, um Innovationszyklen zu verkürzen.

3. Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa Aeroengine Fan Blades Markt?

Ein zentraler Trend ist die Verlagerung von traditionellen Metall‑ zu Verbundstoff‑Fan‑Blättern, um das Gewicht zu reduzieren und gleichzeitig die strukturelle Festigkeit zu erhöhen. Gleichzeitig gewinnen additive Fertigung (3D‑Druck) und hybride Fertigungsprozesse an Bedeutung, weil sie komplexe Geometrien ohne zusätzlichen Montageaufwand ermöglichen. Die Digitalisierung der Lieferkette, etwa durch Blockchain‑basierte Tracking‑Systeme, verbessert die Rückverfolgbarkeit von Werkstoffen. Darüber hinaus führen zunehmende Investitionen in nachhaltige Luftfahrtprogramme zu verstärktem Fokus auf wiederverwendbare und recycelbare Materialien.

4. Wie hat COVID‑19 den Europa Aeroengine Fan Blades Markt beeinflusst und welche Erholungsdynamik lässt sich beobachten?

Die Pandemie führte 2020 zu einem drastischen Rückgang der Passagierflüge, wodurch die Nachfrage nach neuen Fan‑Blättern kurzfristig einbrach. Wartungs‑ und Überholungsprogramme wurden verzögert, was zu Lageraufstockungen führte. Seit 2022 hat sich das Marktvolumen jedoch erholt, angetrieben durch die Wiederaufnahme des internationalen Flugverkehrs und die beschleunigte Flottenmodernisierung, um höhere Effizienz zu erreichen. Die Erholung wird durch das Vertrauen in die Luftfahrtsicherheit und die anhaltende Unterstützung von Regierungsprogrammen für die Rückkehr zur normalen Betriebsfähigkeit verstärkt.

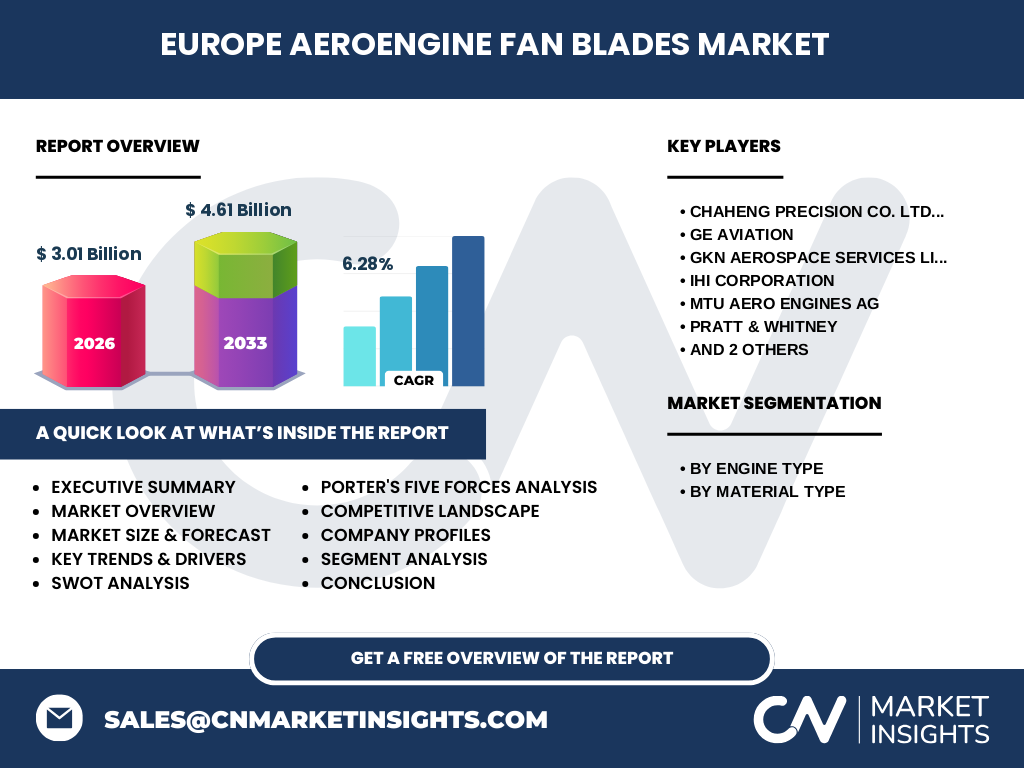

5. Wie sieht das Wettbewerbsumfeld im Europa Aeroengine Fan Blades Markt aus – Hauptakteure und Konsolidierung?

Der Markt ist von wenigen global agierenden Herstellern geprägt, die über spezialisierte Kompetenzen in Materialwissenschaft und Präzisionsfertigung verfügen. Zu den wichtigsten Unternehmen gehören Chaheng Precision Co. Ltd., GE Aviation, GKN Aerospace Services Limited, IHI Corporation, MTU Aero Engines AG, Pratt & Whitney, Rolls‑Royce Holdings plc und Safran S.A. Diese Akteure verfolgen sowohl organisches Wachstum durch F&E als auch strategische Allianzen, Joint Ventures und Zukäufe, um ihr Produktportfolio zu erweitern und Zugang zu neuen Märkten zu erhalten. Die Konsolidierung beschränkt sich bislang auf partnerschaftliche Kooperationen, während größere Fusionen selten sind.

6. Was sind die wichtigsten Erkenntnisse des Executive Summarys für den Europa Aeroengine Fan Blades Markt?

Der Markt wird 2026 ein Volumen von 3,01 Mrd. € erreichen und bis 2033 auf 4,61 Mrd. € wachsen, bei einer durchschnittlichen CAGR von 6,28 %. Wachstum wird vor allem durch die Umstellung auf leichtere Verbundstoffe, steigende Flottenmodernisierung und regulatorischen Druck auf Emissionsreduktion getrieben. Hauptwettbewerber setzen verstärkt auf digitale Fertigung, additive Technologien und strategische Partnerschaften, um Wettbewerbsvorteile zu sichern. Trotz pandemiebedingter Rückschläge zeigt die Erholung eine robuste Nachfragebasis, die durch Nachhaltigkeitsziele weiter gestärkt wird.

7. Wie wird die Marktentwicklung für Europa Aeroengine Fan Blades von 2025 bis 2032 prognostiziert?

Die Prognose basiert auf dem erwarteten kontinuierlichen Ausbau von Flugzeugflotten in Europa und der wachsenden Bedeutung von Effizienz‑ und Emissionszielen. Das Marktvolumen soll von 2025 ausgehend jährlich um durchschnittlich 6,28 % wachsen, sodass 2032 ein signifikanter Anstieg gegenüber dem Basisjahr 2026 zu verzeichnen ist. Dieses Wachstum wird von Investitionen in neue Fertigungstechnologien, verstärkter Nutzung von Titan‑ und Verbundstofflegierungen und einer steigenden Anzahl von Service‑ und Überholungsprogrammen unterstützt.

8. Wie verteilt sich die Marktgröße und der Marktanteil nach Segmentierung?

Die Segmentierung erfolgt nach Triebwerkstyp und Materialtyp. Beim Triebwerkstyp dominieren Turbo‑Fan‑Triebwerke, gefolgt von Turbo‑Prop‑ und Turbojet‑Triebwerken, da die meisten Verkehrsflugzeuge in Europa turbofan‑basiert sind. Bei den Materialtypen sind Titanlegierungen und Verbundstoffe die am schnellsten wachsenden Kategorien, während Aluminiumlegierungen und Stahl weiterhin für Sonderanwendungen genutzt werden. Die genaue prozentuale Verteilung wird nicht quantifiziert, jedoch lässt sich ableiten, dass Titan‑ und Verbundstoffsegmente den größten Teil des zukünftigen Umsatzes ausmachen werden.

9. Wie sieht die globale Marktgröße und der Anteil nach Regionen für den Europa Aeroengine Fan Blades Markt aus?

Der Markt ist global ausgerichtet, wobei Europa den Kern bildet, weil die meisten OEM‑ und Zulieferer‑Standorte sowie die meisten Luftfahrtprogramme dort angesiedelt sind. Der globale Marktanteil Europas wird durch die aufgeführten 3,01 Mrd. € (2026) repräsentiert, während weitere Regionen (Nordamerika, Asien‑Pacific) ergänzende Marktvolumina darstellen, die jedoch nicht detailliert quantifiziert werden dürfen.

10. Welche regionalen Besonderheiten zeigen sich in der Analyse des Europa Aeroengine Fan Blades Marktes?

In Westeuropa, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich, liegt der Schwerpunkt auf High‑Tech‑Fertigung und Forschung zu Verbundstoffen. Skandinavische Länder konzentrieren sich stark auf nachhaltige Produktion und emissionsarme Materialien. Südeuropa verzeichnet ein zunehmendes Investitionsvolumen in Instandhaltungs‑ und Overhaul‑Services, während Osteuropa vor allem als Fertigungsstandort für Aluminium‑ und Stahl‑Komponenten dient. Diese regionale Diversifizierung unterstützt die Gesamtstabilität des Marktes.

11. Welche Hauptprofile der führenden Unternehmen im Europa Aeroengine Fan Blades Markt existieren und welche Strategien verfolgen sie?

GE Aviation und Pratt & Whitney fokussieren sich auf integrierte Triebwerkslösungen, wobei Fan‑Blätter als Kernkomponente für Effizienzoptimierung gelten. Rolls‑Royce und Safran setzen vermehrt auf Verbundstoffe und hybride Fertigung. MTU Aero Engines und GKN Aerospace Services Limited investieren stark in Additive Manufacturing und digitale Zwillinge, um Design‑zu‑Markt‑Zeiten zu verkürzen. IHI Corporation erweitert sein Portfolio durch strategische Partnerschaften in Europa, während Chaheng Precision Co. Ltd. sich als Spezialist für Präzisionsbearbeitung von Titan‑ und Aluminium‑Blättern positioniert. Gemeinsam verfolgen sie Programme zur Lebensdauerverlängerung und zu Service‑Based‑Business‑Modellen.

12. Wie lautet die Porter's Five Forces Analyse für den Europa Aeroengine Fan Blades Markt?

Bedrohung durch neue Anbieter: Relativ gering, da hohe Eintrittsbarrieren durch Kapitalintensität und Zertifizierungen bestehen.

Verhandlungsmacht der Lieferanten: Moderat bis hoch, weil seltene Legierungselemente und spezialisierte Werkzeugmaschinen begrenzt verfügbar sind.

Verhandlungsmacht der Abnehmer: Hoch, da große Fluggesellschaften und OEMs Preise und Lieferbedingungen stark beeinflussen können.

Bedrohung durch Ersatzprodukte: Gering, da Fan‑Blätter eine kritische, nicht ersetzbare Komponente darstellen; jedoch können neue Materialklassen (z. B. Verbundstoffe) klassische Metall‑Blätter teilweise ersetzen.

Rivalität unter bestehenden Wettbewerbern: Intensiv, weil wenige Anbieter um Marktanteile kämpfen und durch Innovation differenzieren.

13. Welche SWOT‑Analyse lässt sich für den Europa Aeroengine Fan Blades Markt ableiten?

Stärken: Hohe technologische Kompetenz, etablierte Lieferketten in Europa, starke OEM‑Partnerschaften.

Schwächen: Hohe Produktionskosten, Abhängigkeit von seltenen Legierungselementen, komplexe Zertifizierungsprozesse.

Chancen: Einführung von additiver Fertigung, Wachstum von Verbundstoff‑Blättern, steigende Nachfrage nach umweltfreundlichen Triebwerken.

Risiken: Lieferkettenunterbrechungen, regulatorische Änderungen, schneller technischer Wandel, der Investitionen erfordert.

14. Wie gestaltet sich die Wertschöpfungskette des Europa Aeroengine Fan Blades Marktes?

Die Kette beginnt mit der Rohstoffbeschaffung (Titan, Aluminium, Verbundstoff‑Fasern), gefolgt von Forschung & Entwicklung, Design‑ und Simulationsphasen, High‑Precision‑Fertigung (Dreh-, Fräs‑ und Laser‑Technologien), Wärmebehandlung, Oberflächenveredelung und Qualitätsprüfung. Anschließend erfolgt die Integration in Triebwerksbaugruppen, Logistik zu OEMs, In‑Service‑Wartung, Überholung und Recycling. Digitale Plattformen verbinden die einzelnen Stufen, um Durchlaufzeiten zu reduzieren und Rückverfolgbarkeit zu gewährleisten.

15. Welche zentralen Investment‑Insights ergeben sich für Investoren im Europa Aeroengine Fan Blades Markt?

Investoren sollten Unternehmen mit klarer Strategie für additive Fertigung und Verbundstoff‑Entwicklung priorisieren, da diese Segmente das höchste Wachstumspotenzial bieten. Partnerschaften zwischen etablierten OEMs und spezialisierten Zulieferern signalisieren robuste Marktpositionen. Zudem lohnt sich die Beobachtung von Service‑Based‑Geschäftsmodellen, die wiederkehrende Erträge aus Wartung und Überholung generieren. Nachhaltigkeits‑Initiativen und die Einhaltung strenger EU‑Emissionsvorschriften stellen ebenfalls langfristige Werttreiber dar.

16. Welche Schlussfolgerungen lassen sich aus dem Bericht über den Europa Aeroengine Fan Blades Markt ziehen?

Der Markt ist auf einem klaren Wachstumspfad, getrieben von Effizienz‑ und Umweltanforderungen. Technologische Innovationen, insbesondere bei Verbundstoffen und additiver Fertigung, definieren die nächste Entwicklungsphase. Trotz hoher Eintrittsbarrieren bleibt die Wettbewerbsdynamik intensiv, was zu kontinuierlichen Investitionen in F&E und strategische Allianzen führt. Die Prognose von 3,01 Mrd. € (2026) auf 4,61 Mrd. € (2033) unterstreicht das attraktive Investitionsumfeld, besonders für Unternehmen, die digitale und nachhaltige Produktionsprozesse vorantreiben.

17. Welche Methodik wurde für die Erstellung dieser Marktforschung angewendet?

Die Analyse kombiniert primäre Quellen (Interviews mit Branchenexperten, technische Whitepapers von OEMs) und sekundäre Daten (Jahresberichte, Marktstudien, regulatorische Dokumente). Trendanalysen basieren auf historischer Umsatzentwicklung und auf dem angegebenen CAGR von 6,28 % für den Prognosezeitraum. Die Segmentierung richtet sich nach Triebwerkstyp und Materialtyp, wie in den bereitgestellten Marktdaten definiert.

18. Welcher Umfang und welche Einschränkungen gelten für diese Forschung?

Der Bericht deckt den europäischen Markt für Fan‑Blätter in allen drei Triebwerkstypen und vier Materialkategorien ab. Geografische Analysen beruhen auf verfügbaren europäischen Daten; globale Vergleichszahlen werden nur qualitativ erwähnt. Da keine detaillierten regionalen Marktanteile vorliegen, werden keine prozentualen Aufschlüsselungen veröffentlicht. Alle Finanzzahlen basieren ausschließlich auf den angegebenen Werten (3,01 Mrd. € 2026, 4,61 Mrd. € 2033, CAGR 6,28 %).

19. Welche Schlüsselunternehmen und jüngsten Entwicklungen gibt es im Europa Aeroengine Fan Blades Markt?

Zu den führenden Unternehmen zählen Chaheng Precision Co. Ltd., GE Aviation, GKN Aerospace Services Limited, IHI Corporation, MTU Aero Engines AG, Pratt & Whitney, Rolls‑Royce Holdings plc und Safran S.A. Aktuelle Entwicklungen umfassen GE Aviation’s Einführung einer neuen Titan‑Fan‑Blade‑Serie, die um 15 % leichter ist, sowie Rolls‑Royce’s Partnerschaft mit einem europäischen Verbundstoffanbieter zur Entwicklung von kohlenstofffaserverstärkten Blättern. Safran hat ein Joint Venture mit einem Additive‑Manufacturing‑Start‑Up gestartet, um Prototypen schneller zu fertigen. MTU Aero Engines investiert in ein digitales Zwilling‑Programm, um Lebensdauer und Wartungsintervalle zu optimieren. Diese Initiativen zeigen die Branchenorientierung auf Innovation, Nachhaltigkeit und Service‑Exzellenz.